บทความ

ส่องการซื้อ-ขายคาร์บอนเครดิต ปี 2568 ของไทย... ยังอยู่ในช่วงขาขึ้น

20 มิ.ย. 68

ท่ามกลางกระแสความตื่นตัวด้านสิ่งแวดล้อมและการมุ่งสู่เป้าหมายความเป็นกลางทางคาร์บอน (Carbon Neutrality) กลไกการซื้อขายคาร์บอนเครดิตได้กลายเป็นเครื่องมือสำคัญในการลดก๊าซเรือนกระจกของประเทศไทย ข้อมูลสถิติตลาดคาร์บอนภาคสมัครใจของประเทศไทยล่าสุด ณ วันที่ 30 เมษายน 2568 โดย องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. สะท้อนให้เห็นถึงภาพรวมและความเคลื่อนไหวที่น่าสนใจของตลาดคาร์บอนเครดิตของประเทศไทย

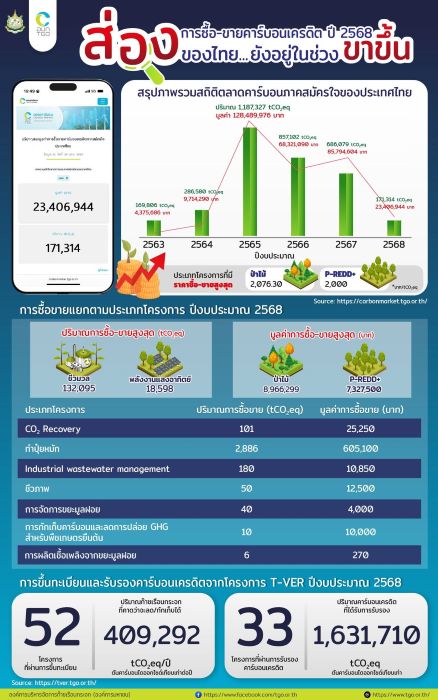

เว็บไซต์ตลาดคาร์บอน (https://carbonmarket.tgo.or.th/) สรุปภาพรวมสถิติตลาดคาร์บอนภาคสมัครใจของประเทศไทยปีงบประมาณ 2563 - 2568 มีปริมาณการซื้อขายคาร์บอนเครดิตสะสมรวมทั้งสิ้น 3,358,208 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e) คิดเป็นมูลค่ารวม 320,102,590 บาท โดยหากวิเคราะห์ข้อมูลตามรายปีงบประมาณ ปี 2563 ปริมาณ 169,806 tCO2e มูลค่า 4,375,686 บาท ปี 2564 ปริมาณ 286,580 tCO2e มูลค่า 9,714,290 บาท ปี 2565 ปริมาณ 1,187,327 tCO2e มูลค่า 128,489,976 บาท ช่วงดังกล่าวตลาดซื้อขายคาร์บอนเครดิตในประเทศไทยมีแนวโน้มการเติบโตอย่างมีนัยสำคัญที่ส่งผลให้ปริมาณการซื้อขายและมูลค่าเพิ่มขึ้นอย่างก้าวกระโดด ทั้งนี้ การเพิ่มแบบก้าวกระโดดดังกล่าวเกิดจากกระแส COP26 การประกาศเป้าหมายใหม่ที่ท้าทายขึ้นของประเทศ และการเตรียมเปิดศูนย์ซื้อขายคาร์บอนเครดิต ทำให้ผู้ประกอบการซื้อกักตุนไว้เป็นจำนวนมาก เนื่องจากราคายังถูกมาก ปี 2566 ปริมาณ 857,102 tCO2e มูลค่า 68,321,090 บาท ปี 2567 ปริมาณ 686,079 tCO2e มูลค่า 85,794,604 บาท มีการชะลอตัวจากการปรับตัวอย่างรวดเร็วในปี 2563-2565 และปรับฐานของตลาด แม้ปริมาณการซื้อขายจะลดลงกว่าอดีต แต่มูลค่ากลับเพิ่มขึ้นจากราคาเฉลี่ยต่อหน่วยที่มีการปรับตัวสูงขึ้น และปี 2568 (ข้อมูล ณ วันที่ 30 เมษายน) ปริมาณ 171,314 tCO2e มูลค่า 23,406,944 บาท กลับมาแสดงสัญญาณที่ดีในการเติบโตอีกครั้ง การเปลี่ยนแปลงของปริมาณและมูลค่าการซื้อขายคาร์บอนเครดิตมีความซับซ้อนและอาจเกิดจากหลายปัจจัย เช่น ความต้องการคาร์บอนเครดิตที่อาจเปลี่ยนแปลงไปตามประเภทอุตสาหกรรม หรือความจำเป็นในการปฏิบัติตามข้อกำหนดขององค์กรต่างๆ ราคาคาร์บอนเครดิต นโยบายจากภาครัฐ เป็นต้น ซึ่งเป็นไปในลักษณะของการซื้อขายแบบปกติ ที่สะท้อนความต้องการซื้อคาร์บอนเครดิตที่แท้จริง จากผู้ที่ต้องการชดเชยการปล่อยก๊าซเรือนกระจกในรูปแบบต่างๆ ไม่ได้เร่งกักตุนเหมือนปีงบฯ 2565 ดังนั้น

จากข้อมูลเฉพาะปีงบประมาณ 2568 ประเภทโครงการที่มีปริมาณการซื้อ-ขายสูงสุด คือ ชีวมวล อยู่ที่ 132,095 tCO2e รองลงมาคือ พลังงานแสงอาทิตย์ อยู่ที่ 18,598 tCO2e และ ป่าไม้ อยู่ที่ 12,496 tCO2e ส่วนประเภทโครงการที่มีมูลค่าการซื้อ-ขายสูงสุด คือ ป่าไม้ มูลค่าการซื้อขายรวมอยู่ที่ 8,966,299 บาท รองลงมาคือ P-REDD+ (การลดการปล่อยก๊าซเรือนกระจกจากการทำลายป่าและความเสื่อมโทรมของป่า และการเพิ่มพูนการกักเก็บคาร์บอนในพื้นที่ป่าในระดับโครงการ) มูลค่าการซื้อขายรวมอยู่ที่ 7,327,500 บาท และ ชีวมวล มูลค่าการซื้อขายรวมอยู่ที่ 5,297,855 บาท โดยในปีงบประมาณ 2568 นี้ แสดงปริมาณและมูลค่าที่น่าสนใจ มีมูลค่าต่อหน่วยที่สูงกว่าปีก่อนหน้าเล็กน้อย ประเภทโครงการที่มีราคาซื้อ-ขายสูงสุด 3 อันดับแรก ได้แก่ ป่าไม้ ราคา 2,076.30 บาท/ tCO2e รองลงมา P-REDD+ ราคา 2,000 บาท/ tCO2e และการกักเก็บคาร์บอนและลดการปล่อย GHG สำหรับพืชเกษตรยืนต้น ราคา 1,000 บาท/ tCO2e ตามลำดับ ในขณะที่โครงการประเภทอื่น ๆ ก็มีการซื้อขายในปริมาณและมูลค่าที่แตกต่างกันไป ปัจจัยหลักที่ส่งผลต่อปริมาณและมูลค่าการซื้อขายคาร์บอนเครดิตสามารถแบ่งออกเป็น 2 ส่วน คือ อุปสงค์ (Demand) และ อุปทาน (Supply) ปัจจัยทางด้านอุปสงค์ เช่น ความต้องการชดเชยคาร์บอน (Carbon Offsetting) ในระดับองค์กร อย่างเป้าหมาย Net Zero และ Carbon Neutrality หรือระดับบุคคลที่มีความพยายามในการลดผลกระทบต่อสิ่งแวดล้อม ส่วนปัจจัยด้านอุปทาน ได้แก่ จำนวนและประเภทของโครงการลดก๊าซเรือนกระจก ซึ่งในปีงบประมาณ 2568 อบก. พิจารณาขึ้นทะเบียนโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทยไปทั้งสิ้น 52 โครงการ คาดการณ์ปริมาณก๊าซเรือนกระจกที่คาดว่าจะลด/กักเก็บได้ 409,292 tCO2eq/ปี เป็นสัญญาณที่ดีของอุปทานในอนาคต หากโครงการเหล่านี้สามารถดำเนินงานได้ตามเป้าหมายและได้รับการรับรอง จะช่วยเพิ่มปริมาณคาร์บอนเครดิตเข้าสู่ตลาดในระยะต่อไป ทำให้สามารถรองรับความต้องการที่เพิ่มขึ้น และอาจช่วยกดดันราคาไม่ให้สูงเกินไปได้ นอกจากนี้ ยังมีการพิจารณาให้การรับรองคาร์บอนเครดิต จำนวน 33 โครงการ ปริมาณคาร์บอนเครดิตที่ได้รับการรับรองรวม 1,631,710 tCO2eq/ปี โดยมีสัดส่วนประเภทโครงการที่ผ่านการรับรองคาร์บอนเครดิต มากกว่า 98% มาจากประเภทพลังงานทดแทน เพิ่มประสิทธิภาพพลังงาน การจัดการของเสีย และการจัดการระบบขนส่ง ซึ่งจัดอยู่ในกลุ่ม Carbon reduction credit และอีกไม่ถึง 2% ซึ่งเป็นสัดส่วนเล็กน้อย มาจากประเภทป่าไม้และภาคการเกษตร ทำให้ภาพรวมของอุปทานที่เข้าสู่ตลาดในปี 2568 มีจำนวนมากพอสมควร แต่อาจจะไม่ตรงความต้องการของผู้ซื้อที่มองหาคาร์บอนเครดิตประเภท Carbon removal เช่น ป่าไม้ จึงเป็นปัจจัยสำคัญที่ส่งผลโดยตรงต่อปริมาณการซื้อขายที่รายงานในช่วงเวลาดังกล่าว ความสัมพันธ์ระหว่างอุปสงค์และอุปทานต่อมูลค่าการซื้อขาย เช่นเดียวกับตลาดสินค้าทั่วไป ราคาและปริมาณการซื้อขายคาร์บอนเครดิตจะถูกกำหนดโดยจุดที่อุปสงค์และอุปทานมาบรรจบกัน หากความต้องการคาร์บอนเครดิตมีมาก ซึ่งอาจเกิดจากกฎระเบียบที่เข้มงวดขึ้น หรือความตระหนักและความรับผิดชอบที่เพิ่มขึ้น แต่ปริมาณเครดิตที่ตรงความต้องการผลิตได้มีจำกัด ก็จะส่งผลให้ราคาคาร์บอนเครดิตปรับตัวสูงขึ้น หรือหากมีจำนวนโครงการที่ผ่านการรับรองมากขึ้นหรือโครงการมีปริมาณคาร์บอนเครดิตที่ได้รับการรับรองจำนวนมากขึ้น แต่ความต้องการซื้อไม่สูงพอ อาจทำให้ราคาคาร์บอนเครดิตต่ำลง ซึ่งไม่จูงใจให้ผู้ผลิตรายใหม่เข้าสู่ตลาด แม้ว่าราคาที่เหมาะสมจะเป็นตัวกระตุ้นอุปสงค์ แต่ความผันผวนของราคาหรือความไม่แน่นอนอาจทำให้ผู้ซื้อลังเลที่จะเข้าสู่ตลาด หรือทำให้การวางแผนการซื้อทำได้ยาก

แนวโน้มของตลาดคาร์บอนเครดิตในประเทศไทยระยะสั้นในช่วง Voluntary ก่อน Transition ไปสู่ภาคบังคับ คาดการณ์ว่าจะเติบโตขึ้นอย่างต่อเนื่อง แม้จะมีการชะลอตัวในช่วงปี 2566-2567 แต่แนวโน้มระยะยาวยังคงเป็นบวก ปัจจัยสนับสนุน ได้แก่ เป้าหมายที่ชัดเจนในการลดการปล่อยก๊าซเรือนกระจกสู่ Net Zero Emission ซึ่งจะผลักดันให้ภาคอุตสาหกรรมและธุรกิจต่าง ๆ ต้องมีการบริหารจัดการการปล่อยคาร์บอนอย่างจริงจัง และความต้องการคาร์บอนเครดิตจะเพิ่มขึ้น มาตรการลดคาร์บอนฟุตพริ้นท์ขององค์กร (CFO) หรือมาตรการเก็บภาษีคาร์บอนในอนาคต ซึ่งจะกระตุ้นให้เกิดความต้องการคาร์บอนเครดิตเพื่อใช้ในการชดเชย แรงกดดันจากคู่ค้าและนักลงทุนต่างประเทศที่ให้ความสำคัญกับ ESG (Environmental, Social, and Governance) มากขึ้น ทำให้ธุรกิจต้องลดการปล่อยก๊าซเรือนกระจก และอาจพึ่งพาการซื้อคาร์บอนเครดิต ซึ่งจะส่งผลให้แนวโน้มของราคาคาร์บอนเครดิตอาจเพิ่มสูงขึ้นตามอุปสงค์และอุปทาน ตลอดจนนโยบายของท่านนายกรัฐมนตรี (แพรทองธาร) ที่จะให้ไทยศูนย์กลางการซื้อขายคาร์บอนในระดับภูมิภาค (Carbon Trading Hub) การออก Thailand Taxonomy Phase I และ Phase II และการบังคับใช้ พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. ....

SOURCE :

https://carbonmarket.tgo.or.th/

https://tver.tgo.or.th/database/summary/categorybudget/1