บทความ

ธนาคารโลกออกรายงาน ประจำปี 2025 เผยการขยายตัวของกลไกราคาคาร์บอนทั่วโลก

27 มิ.ย. 68

รายงาน "State and Trends of Carbon Pricing 2025" ที่จัดทำโดย World Bank แสดงให้เห็นถึง กลไกราคาคาร์บอนยังคงเป็นกลไกสำคัญที่ส่งเสริมการลดก๊าซเรือนกระจกของประเทศที่จะสนับสนุนการดำเนินงานภายในประเทศ เพื่อขับเคลื่อนการเปลี่ยนผ่านสู่เศรษฐกิจและสังคมคาร์บอนต่ำทั่วโลก โดยในปี 2025 นี้ เราได้เห็นถึงพัฒนาการที่สำคัญทั้งในด้านการขยายตัวของภาษีคาร์บอนและระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS) รวมถึงพลวัตที่น่าสนใจในตลาดคาร์บอนเครดิต

การขยายตัวของภาษีคาร์บอนและระบบการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (ETS)

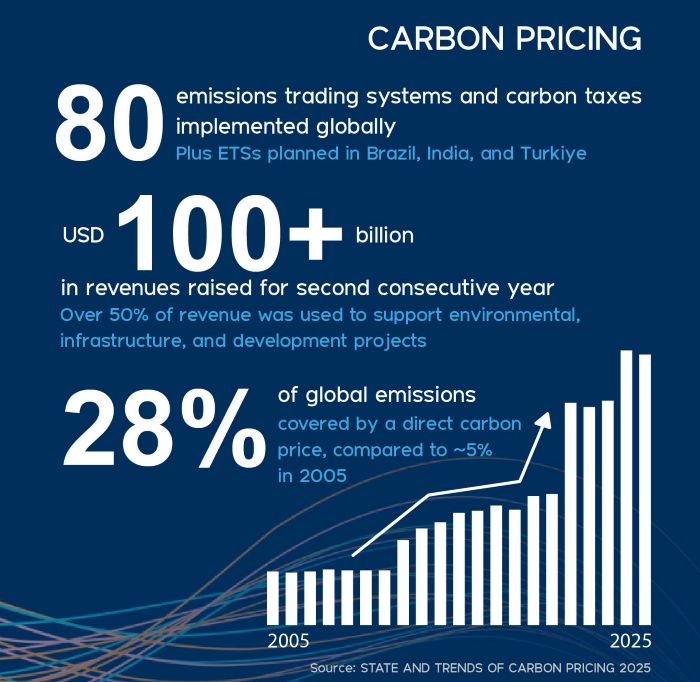

ปัจจุบันมีประเทศต่าง ๆ ทั่วโลกที่นำกลไกราคาคาร์บอนมาใช้เพิ่มขึ้นอย่างต่อเนื่อง ดำเนินงานมากกว่า 80 ระบบ โดยแบ่งเป็นระบบภาษีคาร์บอน 43 แห่ง และระบบ ETS 33 แห่ง และครอบคลุมปริมาณก๊าซเรือนกระจกทั่วโลกกว่า 28% ของปริมาณการปล่อยก๊าซเรือนกระจกทั้งหมดทั่วโลก หรือคิดเป็นปริมาณก๊าซเรือนกระจกกว่า 14.7 กิกะตันคาร์บอนไดออกไซด์เทียบเท่า (GtCO2e) ซึ่งเพิ่มขึ้น 5% เมื่อเทียบกับปี 2005 สะท้อนให้เห็นถึงการยอมรับและความมุ่งมั่นของนานาประเทศ โดยเฉพาะอย่างยิ่งประเทศที่มีรายได้ปานกลางทั้งหมดหรือกำลังพัฒนาได้เริ่มดำเนินการหรือกำลังพิจารณานำกลไกราคาคาร์บอนเหล่านี้มาประยุกต์ใช้ เช่น ในภูมิภาคอาเซียน (ประเทศไทย อินโดนีเซีย เวียดนาม และฟิลิปปินส์) สำหรับระดับราคาคาร์บอนมีความแตกต่างกันในแต่ละประเทศ ตั้งแต่ราคาน้อยกว่า 1 US$/tCO2e ถึงมากกว่า 158 US$/tCO2e โดยราคาซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Allowance) สูงสุด คือ EU-ETS ราคาเฉลี่ยอยู่ที่ 70.37 US$/tCO2e และต่ำสุด ประเทศอินโดนีเซีย ราคาเฉลี่ยอยู่ที่ 0.72 US$/tCO2e ส่วนราคาภาษีคาร์บอน ประเทศอุรุกวัยมีอัตราสูงที่สุด 158.76 US$/tCO2e และต่ำสุด ประเทศโปรแลนด์ ราคา 0.098 US$/tCO2e

ความสำเร็จที่โดดเด่นรวมถึงก้าวสำคัญอย่างเช่น ประเทศบราซิล อินเดีย และตุรกี ซึ่งได้ดำเนินการระบบ ETS นำไปปฏิบัติอย่างเต็มรูปแบบ นอกจากนี้ โคลอมเบียและอินโดนีเซีย ก็ได้ขยายขอบเขตสาขาที่ครอบคลุมภายใต้ระบบ ETS ที่มีอยู่เพิ่มเติม และแนวโน้มที่ชัดเจนคือเครื่องมือใหม่ ๆ ของแต่ละประเทศที่จะนำมาใช้ในอนาคต ส่วนใหญ่ที่กำลังจะเกิดขึ้นเป็นระบบ ETS แต่อาจจะมีความแตกต่างในการออกแบบองค์ประกอบของการดำเนินการระบบ เช่น อินเดีย เลือกใช้วิธีการกำหนดอัตรา (Rate-based approach) ซึ่งเพิ่มเติมเข้ามา เพราะมองว่ามีความยืดหยุ่นในการเริ่มต้น สำหรับสาขาที่ครอบคลุมภายใต้ระบบ ETS ทั่วโลกจะเน้นที่สาขาพลังงานและเกือบครึ่งหนึ่งมาจากภาคอุตสาหกรรม โดยภาคส่วนอื่น ๆ ยังคงอยู่ในระดับต่ำ โดยเฉพาะอย่างยิ่งภาคการเกษตรยังมีการนำกลไกราคาคาร์บอนไปใช้ในไม่กี่ประเทศ เช่น นิวซีแลนด์ ซึ่งเป็นความท้าทายของโลกที่ต้องรับมาแก้ไขเพื่อการลดก๊าซเรือนกระจกที่ครอบคลุมทุกภาคส่วนมากขึ้น

ดังนั้น การขยายตัวเหล่านี้ส่งผลให้กลไกราคาคาร์บอนทั่วโลกเพิ่มขึ้นอย่างมีนัยสำคัญ โดยเฉพาะอย่างยิ่งการขยายตัวของระบบ ETS ของจีนไปยังภาคอุตสาหกรรมภายในประเทศ ซึ่งส่งผลทางตรงต่อการใช้กลไกราคาคาร์บอนทั่วโลก ทำให้สามารถเพิ่มสัดส่วนการครอบคลุมปริมาณการปล่อยก๊าซเรือนกระจกทั่วโลกจาก 24% เป็น ประมาณ 28% นอกจากนี้ ภาคเศรษฐกิจที่นำกลไกเหล่านี้มาใช้มีสัดส่วนเกือบสองในสามของผลิตภัณฑ์มวลรวมภายในประเทศทั่วโลก ก่อให้เกิดรายได้ของรัฐกว่า 1 แสนล้านดอลลาร์สหรัฐ (US$) ซึ่งตอกย้ำถึงอิทธิพลในการขับเคลื่อนการเปลี่ยนแปลงในระบบเศรษฐกิจหลัก เพราะรายได้จากการซื้อขายสิทธิการปล่อยก๊าซเรือนกระจกและภาษีคาร์บอน แม้ว่ารายได้ในปี 2024 จะต่ำกว่าปี 2023 เล็กน้อย เนื่องจากราคาการซื้อขายสิทธิการปล่อยก๊าซเรือนกระจกที่ลดลงในระบบ ETS ขนาดใหญ่บางแห่ง เช่น สหภาพยุโรปและสหราชอาณาจักร แต่ตัวเลขนี้ยังคงสูงกว่าเมื่อ 10 ปีก่อน มากกว่าสามเท่าในแง่ของมูลค่าที่แท้จริง รายได้กว่าครึ่งหนึ่งถูกจัดสรรและนำไปใช้ในการพัฒนาโครงการด้านสิ่งแวดล้อมและโครงสร้างพื้นฐานของประเทศ ซึ่งแสดงให้เห็นถึงการนำเงินไปใช้ประโยชน์อย่างเป็นรูปธรรมในการสนับสนุนการเปลี่ยนผ่านสู่ความยั่งยืน

การขยายตัวของกลไกคาร์บอนเครดิตและตลาดคาร์บอน

การประยุกต์ใช้กลไกคาร์บอนเครดิต (Crediting Mechanism) ปัจจุบันกลไกคาร์บอนเครดิตภายในประเทศ (National/Subnational Crediting Mechanisms) มีประเทศที่ดำเนินการพัฒนามาตรฐานของประเทศเองและนำมาใช้แล้วทั้งสิ้น 33 แห่ง อยู่ในระหว่างการพัฒนาอีก 11 แห่ง มีการลงนามความร่วมมือระหว่างประเทศภายใต้ความตกลงปารีสข้อ 6.2 ในระดับภาครัฐกับภาครัฐ (Government to Government) แล้ว 58 ฉบับ ซึ่งมีการใช้ผลการลดก๊าซเรือนกระจกที่ถ่ายโอนระหว่างประเทศ (Internationally Transfer Mitigation Outcomes: ITMOs)

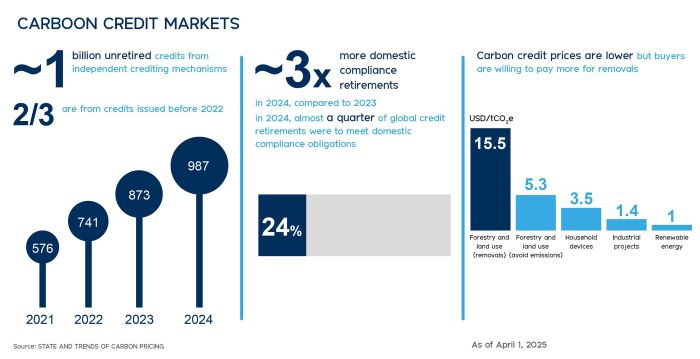

ตลาดคาร์บอนเครดิต แสดงพลวัตที่สำคัญในปี 2025 โดยเฉพาะอย่างยิ่งในด้านอุปสงค์ที่เพิ่มขึ้น มีการยกเลิกหรือนำคาร์บอนเครดิตไปใช้ทั่วโลกเพิ่มขึ้นอย่างรวดเร็ว ความต้องการจากภาคเอกชนยังคงเป็นผู้นำทั้งตลาดภาคสมัครใจและตลาดภายในประเทศ ซึ่งเน้นย้ำถึงบทบาทของตลาดนี้ในการนำเงินไปลงทุนกับโครงการลดการปล่อยก๊าซเรือนกระจก

การยกเลิกหรือนำคาร์บอนเครดิตไปใช้ในปี 2024 เพิ่มขึ้นเกือบสามเท่าจากปี 2023 ส่วนใหญ่เป็นผลมาจากการที่บริษัทต่าง ๆ ต้องปฏิบัติตามพันธกรณีภาคบังคับภายใต้ระบบ ETS เช่น แคลิฟอร์เนียและควิเบก ในขณะที่ความต้องการของผู้ซื้อในตลาดภาคสมัครใจได้เปลี่ยนไปสู่ โครงการประเภท Nature-based solutions (NbS) การดูดกลับ กักเก็บ และดักจับการปล่อยคาร์บอนโดยอาศัยธรรมชาติเป็นพื้นฐานและโครงการที่มุ่งเน้นการส่งเสริมการใช้เทคโนโลยีหรือเชื้อเพลิงในอุปกรณ์ประกอบอาหารที่มีประสิทธิภาพและก๊าซเรือนกระจกน้อยกว่า ซึ่งสะท้อนถึงการให้ความสำคัญกับประเภทโครงการที่ให้ผลกระทบที่ชัดเจนและยั่งยืนยิ่งขึ้น นอกจากนี้ มาตรการชดเชยและลดการปล่อยก๊าซเรือนกระจกภาคการบินระหว่างประเทศ (CORSIA) ระยะแรกได้เริ่มต้นขึ้นในปี 2024 แต่ความท้าทายยังคงเป็นความไม่แน่นอนในด้านอุปสงค์และอุปทาน

ในด้านอุปทาน แม้อุปทานคาร์บอนเครดิตทั่วโลกจะลดลงเล็กน้อย แต่มีแนวโน้มที่น่าสนใจคือ การเพิ่มมากขึ้นของเครดิตจากโครงการประเภท NbS เมื่อเทียบกับปี 2023 อย่างไรก็ตาม ตลาดยังคงเผชิญกับประเด็นเรื่องปริมาณคาร์บอนเครดิตที่ยังไม่ถูกยกเลิก ที่รับรองมาแล้วและสะสมเพิ่มขึ้นเกือบ 1 พันล้านตันคาร์บอนไดออกไซด์เทียบเท่า ส่วนใหญ่เป็นเครดิตที่ค่อนข้างเก่า (รับรองก่อนปี 2022) และมาจากโครงการป่าไม้และการใช้ที่ดิน หรือโครงการพลังงานหมุนเวียน ซึ่งอาจบ่งชี้ถึงความท้าทายในการหาสภาพคล่องหรือความต้องการสำหรับเครดิตบางประเภท กลไกคาร์บอนเครดิตภายในประเทศที่ภาครัฐเป็นผู้ให้การรับรองเครดิตยังคงมีสัดส่วนค่อนข้างน้อยเมื่อเทียบกับกลไกคาร์บอนเครดิตมาตรฐานอิสระที่มีหน่วยงานอิสระเป็นผู้รับรอง โดยคิดเป็นเพียงกว่า 10% ของการรับรองคาร์บอนเครดิตทั่วโลกทั้งหมด

ในส่วนของราคา ราคาคาร์บอนเครดิตอ่อนตัวลงเล็กน้อย แต่มีส่วนต่างราคาที่สังเกตได้สำหรับคาร์บอนเครดิตประเภท Nature-Based Carbon Credit ยังคงดึงดูดผู้ซื้อและราคาซื้อขายล่วงหน้าที่สูง ซึ่งบ่งชี้ว่าผู้ซื้อในภาคสมัครใจยินดีที่จะจ่ายเงินมากขึ้นสำหรับคาร์บอนเครดิตเหล่านี้เมื่อเทียบกับโครงการประเภทอื่น นอกจากนี้ ยังพบความสัมพันธ์เชิงบวกระหว่างราคากับการจัดอันดับคุณภาพของคาร์บอนเครดิตจากผู้ให้บริการจัดอันดับ (Credit ratings) แสดงให้เห็นถึงความสำคัญของปัจจัยด้านคุณภาพมากขึ้นเรื่อยๆ สุดท้าย คาร์บอนเครดิตที่สามารถใช้แปลงเป็นสิทธิ์ในตลาดภาคบังคัลระหว่างประเทศยังมีราคาที่สูงกว่าคาร์บอนเครดิตที่ใช้ในตลาดภาคสมัครใจ ซึ่งเป็นผลมาจากความต้องการที่ขับเคลื่อนด้วยข้อผูกพันทางกฎหมาย

แม้จะมีความก้าวหน้าที่ชัดเจน แต่กลไกราคาคาร์บอนยังคงเผชิญกับความท้าทายหลายประการ ความผันผวนของราคาคาร์บอน ยังคงเป็นประเด็นที่ต้องจับตา เนื่องจากอาจส่งผลกระทบต่อความมั่นใจในการลงทุนและการวางแผนระยะยาว การรักษาสมดุลระหว่างอุปทานและอุปสงค์ในตลาดคาร์บอนเครดิตก็เป็นสิ่งสำคัญ เพื่อหลีกเลี่ยงปริมาณการสะสมของคาร์บอนเครดิตที่รับรองมาแล้วยังไม่ได้ใช้และความไม่แน่นอนของราคา นอกจากนี้ ความซับซ้อนในการออกแบบและบังคับใช้กลไกราคาคาร์บอนที่หลากหลาย อาจเป็นอุปสรรคต่อการนำไปใช้ในวงกว้างและการขยายขอบเขตการครอบคลุมไปยังภาคส่วนที่ยากต่อการลดการปล่อย (hard-to-abate sectors) เช่น การเกษตรและบางอุตสาหกรรม ก็ยังคงเป็นความท้าทายใหญ่ที่ต้องมีการวิจัยและพัฒนากลไกที่เหมาะสม

สุดท้ายนี้ โอกาสก็มีอยู่มากมาย กลไกราคาคาร์บอนมีศักยภาพในการระดมทุนเพื่อการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวอย่างมหาศาลและเป็นกลไกสำคัญในการกระตุ้นนวัตกรรมและเทคโนโลยีสีเขียว นอกจากนี้ ความร่วมมือระหว่างประเทศในการสร้างตลาดคาร์บอนที่มีประสิทธิภาพและโปร่งใสจะเป็นกุญแจสำคัญในการปลดล็อกศักยภาพสูงสุดของเครื่องมือทางเศรษฐศาสตร์นี้

หากท่านใดสนใจ สามารถอ่านรายงานฉบับเต็มได้ที https://www.worldbank.org/.../state-and-trends-of-carbon...

SOURCE : World Bank Group (2025). State and Trends of Carbon Pricing 2025. https://www.worldbank.org/.../state-and-trends-of-carbon...