บทความ

มาทำความเข้าใจง่ายๆ เกี่ยวกับวิธีคิด Embedded Emissions CBAM

27 พ.ย. 66

เป็นที่ทราบกันดีว่ามาตรการ CBAM เริ่มมีผลบังคับใช้แล้ว ซึ่งระหว่างนี้อยู่ในช่วง Reporting Declarant ยังพอมีเวลาให้ผู้ประกอบการที่ส่งออกสินค้าได้มีการปรับตัวกันมากขึ้น แต่อย่างไรก็ดีมาตรการ CBAM ก็จะมีการบังคับใช้อย่างจริงจังในอีก 3 ปีข้างหน้า ซึ่งในช่วง Reporting Declarant มีระยะเวลาตั้งแต่ 1 ตุลาคม 2566 – 31 ธันวาคม 2568 ดังนั้นในช่วงนี้ผู้ประกอบการไทยจึงต้องเรียนรู้และศึกษาการจัดทำข้อมูลปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า (Embedded Emissions) สำหรับสินค้าที่ส่งออกให้ดี โดยช่วงแรกนี้ CBAM ครอบคลุมสินค้า 6 กลุ่ม คือ เหล็กและเหล็กกล้า ซีเมนต์ ปุ๋ย อลูมิเนียม ไฟฟ้า ไฮโดรเจน และผลิตภัณฑ์ปลายน้ำบางตัวที่กำหนดซึ่งต่อเนื่องจากกลุ่มผลิตภัณฑ์หลัก เช่น น็อตและสลักเกลียว

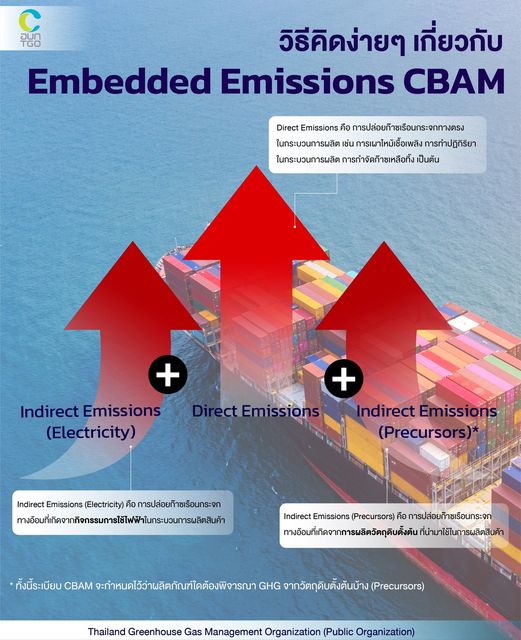

Embedded Emissions จะคิดจากปริมาณการปล่อยก๊าซเรือนกระจกของสินค้า ทั้งทางตรงกับทางอ้อมจากกระบวนการผลิตของสินค้า โดยมีหน่วยเป็นตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e) แต่ทั้งนี้จะยกเว้นผลิตภัณฑ์ไฟฟ้าที่ส่งขาย EU จะคิดเฉพาะการปล่อยก๊าซเรือนกระจกทางตรง (Direct Emissions) ซึ่งมีวิธีการคิด ดังนี้

CBAM Embedded Emissions = Direct Emissions + Indirect Emissions (Electricity) + Indirect Emissions (Precursors)*

GHG ทางตรง + GHG ทางอ้อมจากไฟฟ้า + GHG ทางอ้อมจากวัตถุดิบตั้งต้น*

* โดย ระเบียบ CBAM จะกำหนดไว้ว่าผลิตภัณฑ์ใดต้องพิจารณา GHG จากวัตถุดิบตั้งต้นบ้าง (Precursors)

1. Direct Emissions คือ การปล่อยก๊าซเรือนกระจกทางตรงในกระบวนการผลิต เช่น การเผาไหม้เชื้อเพลิง การทำปฏิกิริยาในกระบวนการผลิต การกำจัดก๊าซเหลือทิ้ง เป็นต้น

2. Indirect Emissions (Electricity) คือ การปล่อยก๊าซเรือนกระจกทางอ้อมที่เกิดจากกิจกรรมการใช้ไฟฟ้าในกระบวนการผลิตสินค้า

3. Indirect Emissions (Precursors) คือ การปล่อยก๊าซเรือนกระจกทางอ้อมที่เกิดจากการผลิตวัตถุดิบตั้งต้น ที่นำมาใช้ในการผลิตสินค้า

ทั้งนี้ การรายงานค่า Embedded Emissions ในช่วงเปลี่ยนผ่านทั้ง 6 กลุ่มผลิตภัณฑ์ จะต้องรายงานค่า Embedded ตามหลักการข้างต้น สำหรับหลังช่วงเปลี่ยนผ่าน สินค้ากลุ่มเหล็กและเหล็กกล้า อะลูมิเนียม และไฮโดรเจน ให้คำนวณเฉพาะการปล่อยก๊าซเรือนกระจกแบบทางตรง (Direct Emissions) ส่วนสินค้ากลุ่มอื่นๆ ให้คำนวณทั้งการปล่อยก๊าซเรือนกระจกทางตรงและทางอ้อม (Indirect Emissions)

ดังนั้น หากผู้ประกอบการส่งออกสินค้ารู้วิธีการคำนวณหาค่า Embedded Emissions แล้วก็จะเป็นการง่ายต่อการรวบรวมข้อมูล เพื่อนำส่งให้ผู้นำเข้าสินค้านำไปส่งมอบรายงานข้อมูลดังกล่าว หรือเรียกว่า CBAM Report แก่ผู้มีอำนาจตรวจสอบผ่านระบบ CBAM Registry ต่อไป

ที่มาข้อมูล :

1. Ref. กรมเจรจาการค้าระหว่างประเทศ